Podatek dochodowy stanowi jeden z najczęstszych tematów dyskusji politycznych w ramach finansów państwa. Nie ma się co dziwić – w końcu jest to sprawa, która dotyczy każdego, kto zarabia pieniądze. Problem ustalenia wysokości stawki oraz metody obliczania podatku przeobraża się w niekończącą się debatę. Niemniej jednak, należy dodać, że podatek dochodowy nie istniał od zawsze i jest stosunkowo świeżym pomysłem na tle historii świata.

Pomysł wprowadzenia podatku dochodowego znalazł swój początek w 1798 roku w Wielkiej Brytanii i miał charakter celowy – był to sposób na finansowanie działań wojennych. Jednak nie dotyczył całego społeczeństwa, a jedynie najbogatszych i nie cieszył się dobrą opinią wśród społeczeństwa – przeciwnicy takiego rozwiązania uważali je za narzędzie do inwigilacji, dzięki któremu człowiek był zmuszony ujawniać stan swoich dochodów przed skarbem państwa. Przez kolejne lata podatek dochodowy był uchylany, a potem ponownie przywracany jako tymczasowe rozwiązanie bieżących problemów. Okazało się, że te tymczasowe rozwiązania maja raczej trwały charakter i obowiązują do dnia dzisiejszego w większości państw na świecie.

Najbardziej zasadniczą wadą podatku dochodowego jest fakt, że powoduje bezrobocie. W klasycznym ujęciu ekonomii występują 3 czynniki produkcji: praca, ziemia i kapitał. Opodatkowywanie pracy sprawia, że staje się ona mniej atrakcyjna i w pewnych okolicznościach nawet nieopłacalna – po prostu zniechęca do pracy. Krótko mówiąc, opodatkowanie pracy, z ekonomicznego punktu widzenia, jest wysoce niekorzystne. Podmioty, które płacą podatek dochodowy są pozbawiane środków, które mogły by przeznaczyć na zatrudnienie bądź konsumpcje. Podatek dochodowy można humorystycznie zapisać w postaci normy prawnej: „Kto osiąga dochód, ten podlega karze grzywny”. Niestety, mimo, że taki zapis mógłby wydawać się zabawny to w praktyce właśnie tak wygląda. Każdy z nas w drodze poboru podatku dochodowego staje się uboższy o wartość, za którą ktoś potencjalnie mógłby wykonać dla nas najprostszą usługę (np. posprzątać mieszkanie, skosić trawnik).

Na powyższy argument często powstaje przesłanka, że za pobierane podatki państwo dostarcza różne usługi – np. utrzymuje drogi, policję, wojsko, a także wypłaca świadczenia socjalne. Oczywiście trudno nie zgodzić się z tym faktem. Z państwowych świadczeń jednak korzysta więcej osób niż łoży na ich utrzymanie – osoby nie osiągające dochodów (np. bezrobotni) w równej mierze mogą poruszać się po ulicach, korzystać z państwowej służby zdrowia itp. Podatek dochodowy, czyli „opłata” pobierana od części społeczeństwa jest następnie przeznaczana na różne usługi „dla wszystkich”. Nie ma w tym wypadku żadnego znaczenia fakt, że osoba o wyższych dochodach, płacąca więcej podatku otrzymuje takie same świadczenie, jak ten kto tej daniny nie płaci. Trudno się zatem nie dziwić, że zamożniejsza część społeczeństwa robi wszystko by podatku dochodowego nie płacić wcale. Taka niesprawiedliwość nie występuje przy podatkach pośrednich (np. w przypadku podatku od towarów i usług – VAT), gdyż są one pobierane podczas zakupów z innych czynników produkcji – dóbr kapitałowych (np. towarów handlowych). Z tego też powodu podatek dochodowy jest dużo mniej efektywny niż podatki pośrednie.

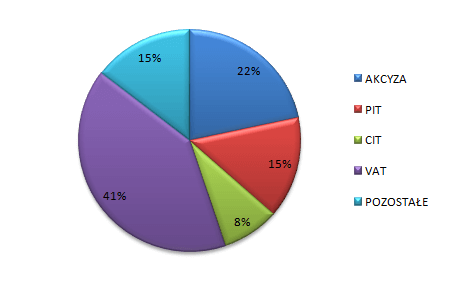

Źródło: opracowanie własne, wpływy budżetowe Polski w 2013r.

W tym miejscu należy podkreślić, że podatki dochodowe mają bardzo negatywny wpływ na ceny. Podmioty gospodarcze płacą podatek dochodowy do fiskusa, lecz to nie zmienia faktu, że ostatecznie obciążeni daniną są konsumenci. Podatek jest przerzucany na nabywce. Ta zasada dotyczy każdego podatku – jest to nierozdzielny element ceny, którą trzeba zapłacić przy zakupie, a jej zwiększanie powoduje mniejszą konkurencyjność na rynku krajowym i globalnym. Cena sprzedaży towaru jest powiększana o wartość podatku dochodowego. To z kolei bezpośrednio wpływa na całą gospodarkę, jej konkurencyjność względem świata i zamożność społeczeństwa. Jest jednak jeszcze jeden mechanizm, który pogłębia patologię podatku dochodowego, czyniąc z niego podatek „dla tych, którzy nie są w stanie go nie płacić”. Dysproporcja, którą się tworzy, powoduje, że duże, bogate podmioty (np. międzynarodowe korporacje) nie płacą podatku dochodowego wykorzystując optymalizację, czyli płacą go tam gdzie stawka jest znacznie niższa lub w ogóle nie istnieje podatek dochodowy. Dzięki temu zabiegowi są w stanie zaoferować na rynku ten sam produkt, który sprzedają również mniejsi producenci, ale w niższej cenie – taka sytuacja, w długim okresie, prowadzi do powstawania monopoli i oligopoli poprzez eliminację tych podmiotów, które podatek dochodowy muszą płacić.

Kolejnym non sensem jest opodatkowanie dochodów pochodzących z budżetu państwa. Na przykładzie państwa polskiego widać, że blisko połowa wpływów z tytułu podatku dochodowego od osób fizycznych (ok. 15% wpływów budżetu) pochodzi z wynagrodzeń uzyskiwanych z budżetu państwa (wynagrodzenia pracowników administracji, emerytury itp.). Taka sytuacja jest niczym innym jak pusta operacja księgowa bez najmniejszego efektu ekonomicznego. Dodatkowo skomplikowane przepisy i trudności w poborze mobilizują znaczną cześć aparatu administracyjnego do egzekucji i kontroli całego procesu, przez co ściąganie tego podatku jest drogie, nieefektywne i wymaga szeregu urzędników. Wraz ze wzrostem ilości podmiotów płacących podatek dochodowy będzie wzrastać ilość osób potrzebnych do jego poboru i kontroli. Likwidacja podatku dochodowego mogłaby odbyć się bez większego negatywnego wpływu na budżet państwa. Zmniejszenie wpływów byłoby poparte zmniejszeniem wydatków. W takiej perspektywie państwo, które nie stosuje podatku dochodowego staje się bardzo konkurencyjne i atrakcyjne dla inwestorów z całego świata, a to powoduje napływ kapitału. W efekcie wpływy budżetowe z tytułu innych podatków musiałyby znacznie wzrosnąć. Eliminacja nieefektywnego podatku ostatecznie przyniosłaby pozytywny efekt dla skarbu państwa.

Skoro podatek dochodowy nie ma ekonomicznego sensu, jest nieefektywny i stwarza same problemy, to dlaczego jest ciągle podtrzymywany, a propozycja likwidacji powoduje burze medialną? Odpowiedź na to pytanie wydaje się być bardzo prosta – z powodów czysto politycznych. Jest to doskonałe narzędzie dla populistów, które dziś teoretycznie ma niwelować różnice dochodowe społeczeństwa (zwłaszcza w postaci progresywnej) oraz skuteczny instrument budżetowy do utrudniania rozwoju małym podmiotom gospodarczym. Jak wcześniej wspomniałem, zamożniejsi najczęściej optymalizują swoje zobowiązania i nie płacą podatku wcale albo bardzo mało, przez co inni stają się mniej konkurencyjni. Istnieją pewne grupy lobbystów, które są zainteresowane utrzymaniem tego podatku. Nie można też zapomnieć o wcześniej wspomnianej funkcji inwigilacji podatnika. Pomimo trudności i zawiłości, każdy osiągający dochody zobowiązany jest raz w roku przedłożyć deklaracje, w której wskazuje swoje źródła utrzymania i ich wysokość. Innymi słowy, podatnik przystępuje do „spowiedzi” skąd uzyskuje pieniądze. Nadzór państwa nad dochodami obywateli jest potężnym i niebezpiecznym narzędziem, które nie jednemu przysporzyło kłopotów, a niekiedy i zrujnowało życie. Być może z czysto politycznych względów jest to najważniejsza funkcja podatku dochodowego i dlatego państwa tak niechętnie rozmawiają o jego likwidacji, by mieć „pod kontrolą” swoich obywateli.

Krzysztof Lipczyk